3月20日,汤臣倍健股份有限公司(300146.SZ)发布2025年度报告,这份恰逢公司创业30周年的财报,既呈现出国内膳食营养补充剂(VDS)龙头企稳修复的态势,也暴露了营收连续下滑、渠道结构性失衡、研发投入收缩等多重经营短板。

值得关注的是,2025年,公司股价全年维持横盘震荡,年末收盘价12.01元,同比微跌0.33%,资本市场对其业绩修复力度与长期增长逻辑仍持谨慎态度。

在国内VDS行业步入结构化调整、竞争日趋白热化的背景下,公司虽提出2026-2028年再创收入新高的再创业目标,但当前经营痛点仍对业绩增长与估值修复形成制约。

01 营收连续回撤,渠道新旧动能转换严重滞后

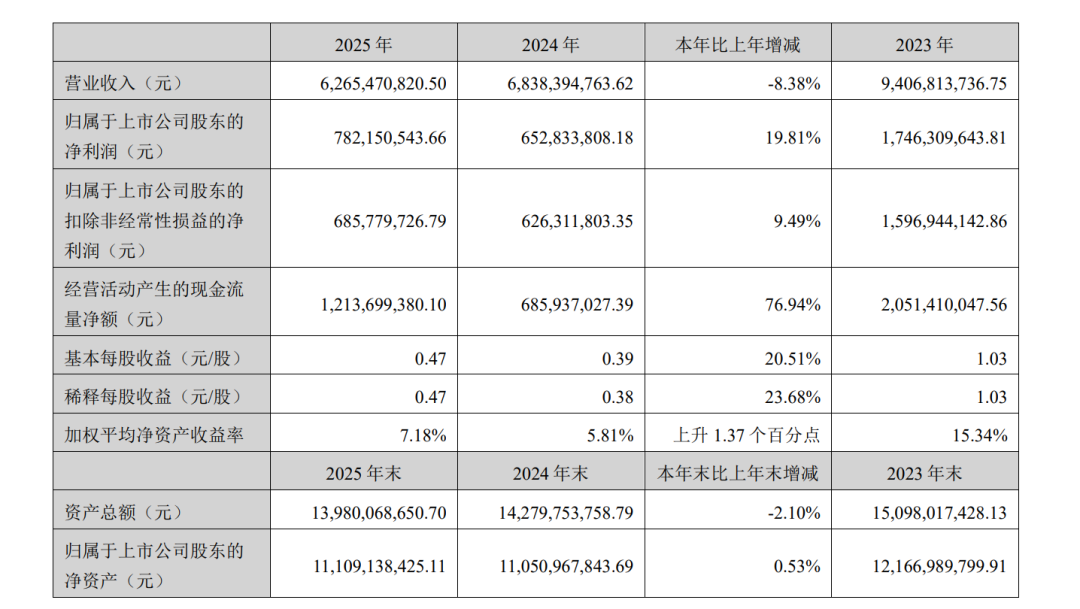

2025年汤臣倍健实现营业收入62.65亿元,同比下降8.38%,连续第二年出现收入规模回撤,彻底告别此前百亿营收的增长区间,成为公司30年发展历程中少见的阶段性调整。营收下滑的核心症结,在于渠道结构与行业变革趋势脱节,新旧动能转换严重滞后。

线下药店作为公司传统核心基本盘,承压尤为显著。2025年境内线下渠道收入同比大降19.34%,一方面受医保政策调整、居民消费购买力下降影响,药线VDS品类全行业持续下挫;另一方面公司药店渠道数字化转型、新商业模式重构仍处于起步阶段,DDI全链路数字化基建尚未完成落地,终端动销效率持续走低。渠道调整直接引发经销商体系收缩,2025年境内经销商数量从738家锐减至588家,减少150家,渠道整合过程中市场覆盖与终端动销短期受到明显冲击。

线上渠道增长乏力,错失行业核心增量风口。尽管公司线上渠道收入微增0.28%,但传统电商增长见顶,兴趣电商、跨境电商两大行业高增长渠道布局严重滞后。

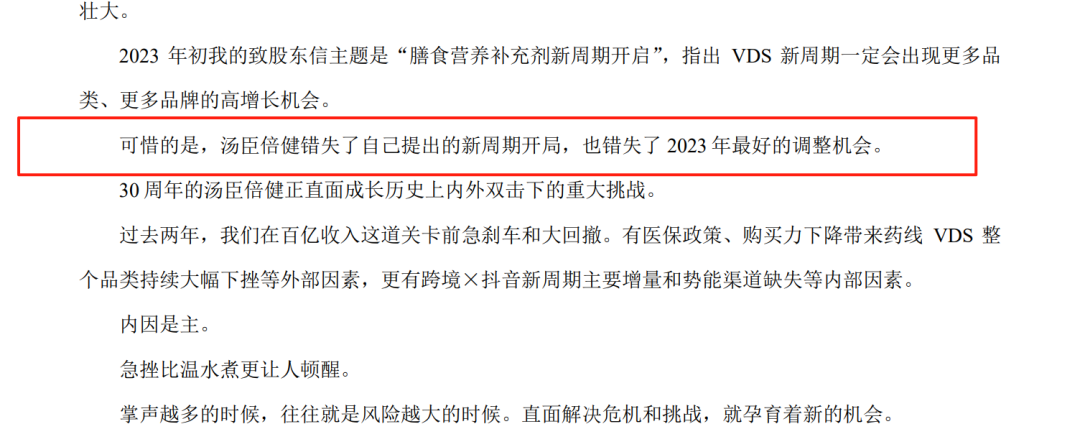

董事长梁允超在致股东信中直言,公司错失了跨境×抖音新周期的主要增量渠道,而2025年国内VDS行业线上渠道增速远超线下,跨境与兴趣电商成为行业增长核心引擎。分品牌来看,主品牌汤臣倍健、健力多、lifespace国内业务收入分别同比下滑10.38%、10.00%、32.01%,仅境外LSG业务实现增长,品牌矩阵增长动能严重分化。

从行业背景看,国内VDS渠道正经历颠覆性变革,药店渠道持续震荡承压,线上碎片化渠道成为主流,而汤臣倍健仍依赖传统渠道路径,渠道变革速度慢于行业。营收连续回撤直接影响资本市场信心,公司股价长期横盘整理,估值处于历史中低位,业绩基本面的疲软成为股价修复的核心制约。

02 研发投入逆势收缩,盈利质量存结构性隐忧

以“科学营养”为核心战略的汤臣倍健,2025年出现研发投入逆势收缩的反常现象,与行业创新升级趋势相悖,同时盈利增长依赖非经常性损益,高质量增长根基不牢。

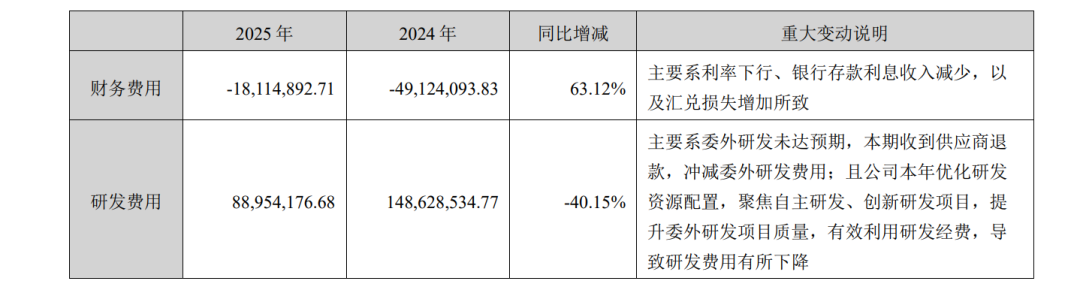

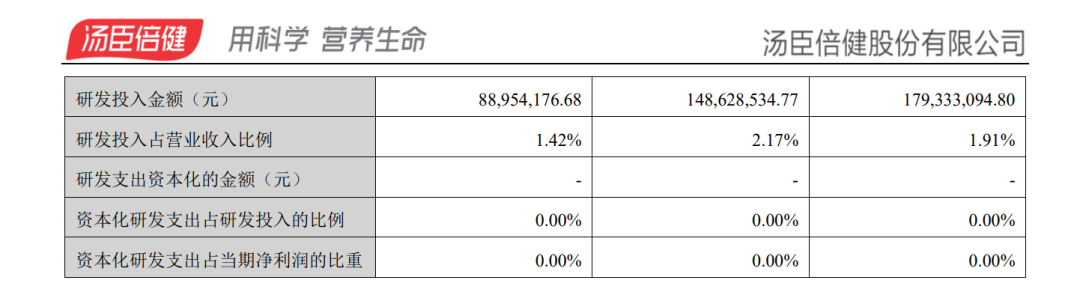

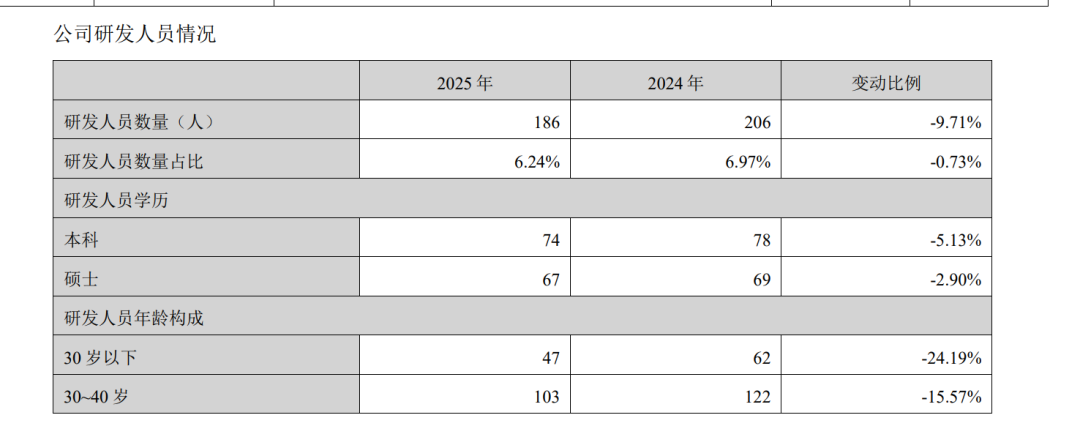

财报数据显示,2025年公司研发费用8895.42万元,同比大幅下降40.15%,研发投入占营业收入比例从2024年的2.17%降至1.42%,投入规模与占比双双下滑。

尽管公司解释为优化研发资源、聚焦自主研发,但当前VDS行业竞争已从渠道比拼转向产品力与科技力竞争,新功能、新原料、新剂型成为破局关键。跨国品牌与国内药企纷纷加大研发投入,而汤臣倍健研发收缩,或直接削弱长期产品创新竞争力。

即便2025年被称为“新品大年”,新品销售占比接近20%,但研发投入不足将影响后续创新可持续性,难以支撑公司从行业领导品牌向科技型企业转型。

盈利层面,公司2025年归母净利润7.82亿元,同比增长19.81%,但增长质量存在明显短板。扣非归母净利润仅增长9.49%,非经常性损益对利润贡献显著,非流动性资产处置收益、政府补助、金融资产公允价值变动等合计影响超9600万元,利润增长并非来自主营业务的良性提升。

同时,销售费用仍高达26.82亿元,占营收比例达42.81%,尽管同比下降11.53%,但费用率仍处于行业高位,利润增长依赖费用管控而非营收与毛利率的良性驱动。

资产端风险同样不容忽视。截至2025年末,公司商誉账面价值11.36亿元,占总资产比例超8%,若后续并购品牌业务推广不及预期,将面临商誉减值风险;存货规模同比增长,粉剂、其他剂型库存分别大增40.47%、116.57%,新品迭代与渠道去化压力持续上升。盈利结构依赖非经常性损益、费用高企、资产风险隐忧,共同导致公司盈利质量的韧性不足。

03 长期战略落地存挑战,行业竞争与政策风险持续加剧

面对经营压力,汤臣倍健提出2026-2028年再创收入新高、全渠道跑赢行业增速的目标,但从2025年经营情况来看,战略落地面临多重现实挑战,叠加行业与政策风险,增长不确定性凸显。

渠道与产品战略落地难度超预期。公司计划三年内完成药店生意新模式转型升级,闯出药线“新生路”,但行业药线品类持续下行,数字化转型与价值链重构周期长、投入大,短期难见成效;产品层面聚焦重功能、新功能创新,但研发投入收缩下,科研成果转化效率存疑,自主研发的OTC产品、特医食品仍处于市场培育期,难以快速贡献业绩增量。全球市场拓展仍处初期,东南亚等市场布局尚未形成规模效应,境外业务增长依赖LSG单一主体,抗风险能力不足。

行业竞争与政策风险持续加剧。国际品牌借助跨境电商加大中国市场布局,国内药企、食品企业纷纷切入VDS赛道,行业同质化竞争与价格战压力上升,公司市场份额已从10%以上回落至9.3%-9.4%;同时国家对保健食品、特医食品监管日趋严格,新功能申报、广告合规等要求不断提升,公司合规成本与经营不确定性增加。原料端,乳清蛋白采购单价同比上涨49.39%,原料价格波动持续挤压毛利率空间,供应链稳定性面临考验。

资本市场层面,公司虽维持高比例分红,2025年拟每10股派4.5元,但业绩增长乏力、战略落地周期较长,导致股价缺乏持续增长支撑。在消费板块估值分化的背景下,公司作为VDS龙头,需突破经营短板才能打开估值与业绩双重空间。

健业家致力于打造大健康产业第一媒体智库。聚焦健康食品、营养保健、健身减重、健康器械、健康管理、银发经济、母婴健康、美容抗衰、健康地产家居等相关领域。已入驻:今日头条、微博、百家号、雪球、东方财富、搜狐等20余家媒体平台。

注:平台发布的所有文章和视频(含资讯、分析、采访、科普等),其中提及的健康食品、医疗器械、服务项目等,平台仅作客观介绍,信息交流与知识分享,不视为对其安全性、有效性或适用性的背书,相关产品服务的实际效果、质量纠纷等,与平台无关。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

瑞和网配资提示:文章来自网络,不代表本站观点。